Vidējā mājsaimniecība Latvijā pēc iecerēto nodokļu izmaiņu apstiprināšanas tiks pie lieka simtnieka ģimenes budžetā, taču aplēses rāda, ka nodevas un inflācija to aprīs četrkārtīgi.

Pirms pusgada sarēķinājām, cik vidējā mājsaimniecība samaksā nodokļos, un to izdarījām arī tagad, ievērojot, kādas nodokļu izmaiņas iecerētas, un iznāk, ka nodokļos būs jāsamaksā 102,38 eiro mazāk.

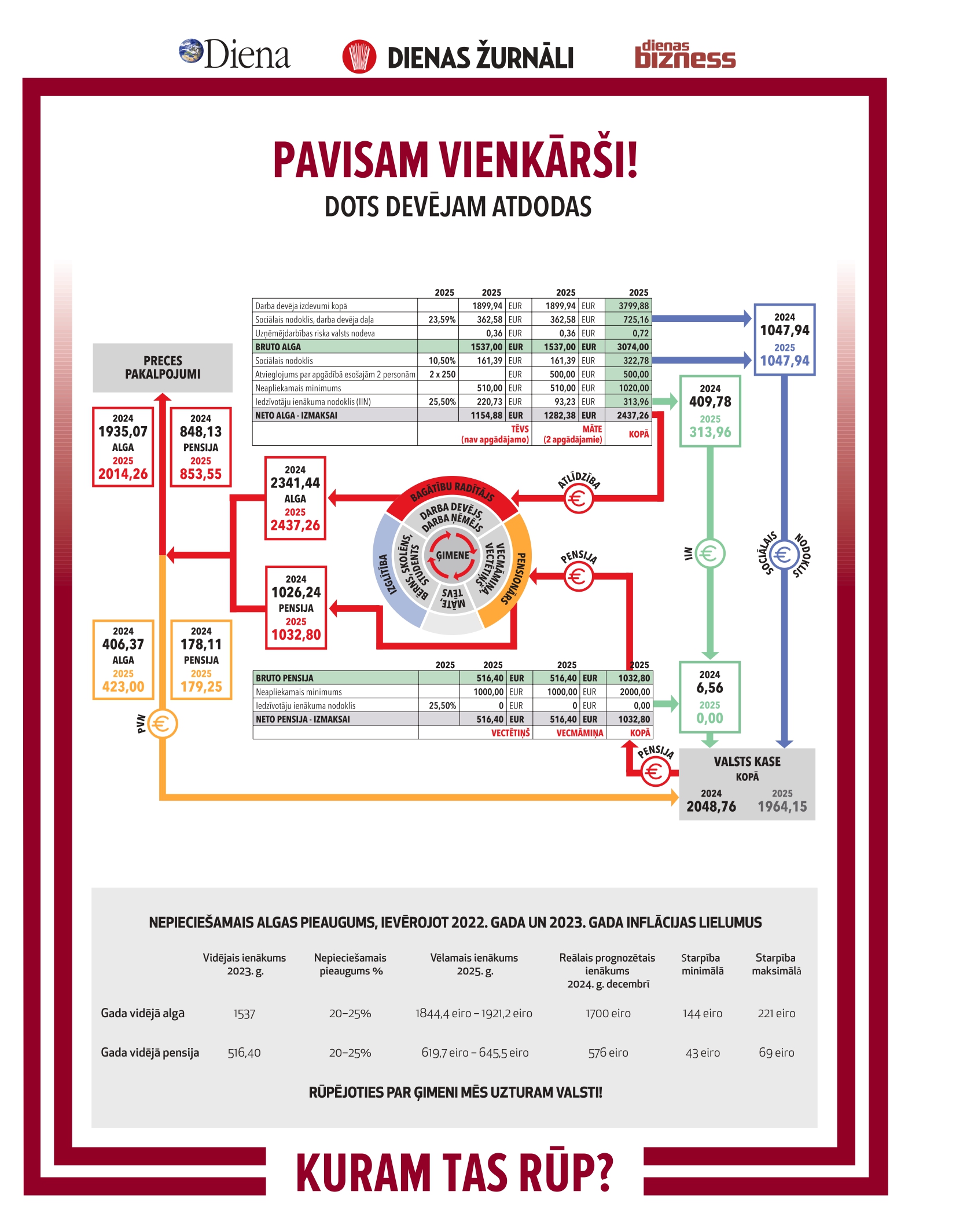

Visos aprēķinos tiek izmantota tikai un vienīgi 2023. gada vidējā alga un vidējā pensija. Vidējā ģimene valstī mūsu izpratnē ir divi strādājošie – vecāki, kuri saņem vidējo algu pēc Centrālās statistikas pārvaldes 2023. gada datiem, divi pensionāri (vecvecāki), kuri saņem vidējo pensiju pēc tā paša gada statistikas, un divi bērni, kuri tiek skaitīti kā apgādājamās personas. Vērā ņemam tikai lielākos nodokļus – pievienotās vērtības nodokli (PVN), iedzīvotāju ienākuma nodokli (IIN) un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). Nekādi citi nodokļi vai nodevas netiek ņemti vērā.

Lai palielinātu, spiediet uz attēla!

Nodokļu izmaiņas plusos

Bruto ienākumi vidējā mājsaimniecībā veidojas no divu vecāku vidējām algām pirms nodokļu nomaksas, par pamatu ņemot 2023. gada oficiālo skaitli – 1537 eiro, kā arī no vecvecāku vidējām pensijām – 516,4 eiro katram pensionāram. Kopā tie ir 4106,8 eiro.

Šāgada sākumā divi strādājošie nodokļos, ieskaitot arī darba devēja sociālās iemaksas, samaksā 1458,44 eiro, bet divi pensionāri kopā – 6,56 eiro. Šobrīd, ievērojot gaidāmās nodokļu izmaiņas un paliekot pie 2023. gada vidējiem ieņēmumiem, šie paši cilvēki kopā samaksās 1362,62 eiro. Secinājums – līdz ar gaidāmajām nodokļu izmaiņām vidējā ģimene nodokļos samaksās par 102,38 eiro mazāk jeb, izdalot uz sešiem ģimenes locekļiem – 17,06 eiro.

Pašvaldības zaudēs miljonus

Nejautājot, ko īsti šajā nodokļu šarādē iegūst mājsaimniecības, ir acīmredzami, ka pašreizējā nodokļu korekcija, kas lielā mērā skar vairumu ģimeņu, ietekmēs pašvaldības, kurās iedzīvotāji saņem vidējās algas vai arī par vidējo mazāku algu.

Proti, lielākā ietekme vidējās mājsaimniecības ieguvumam – aptuveni 17 eiro uz cilvēku – ir neapliekamā minimuma palielināšanai kā strādājošajiem, tā pensionāriem. Lauvas tiesu no IIN saņem pašvaldības, un, pieņemot, ka akurāt visi strādājošie Latvijā ir vidējie cilvēki, tad 17 eiro būtu jāparedz aptuveni 800 tūkstošiem strādājošo, un, ievērojot to daļu, ko saņem pašvaldības, iegūsim, ka tās saņems par vismaz 10 miljoniem eiro mazāk nekā iepriekš.

Patiesībā zaudējumu apmērs pašvaldībām būs lielāks, jo 2024. gada vidējā alga, visticamāk, sasniegs 1700 eiro.

Inflācija noēd ar uzviju

Valsts sagādāto patīkamo pārsteigumu 17 eiro apmērā uz katru vidējās mājsaimniecības locekli ir jāspēj mērīt. Cik tad patiesībā daudz iegūstam un kā to novērtēt? Pirmkārt, jāņem vērā, ka pērn inflācija vēl aizvien sasniedza teju 10%, bet kopš 2022. gada algu inflācija bija niecīga, proti, mazāka par 10%. Ievērojot, ka 2022. gada preču un pakalpojumu inflācija pārsniedza 20%, iegūsim, ka šis ir lielums, par kuru vajadzētu pieaugt algām no 2023. gada, ja neņemam vērā 2024. gada inflāciju vispār. Ja 2023. gada vidējo algu reizina ar 1,2, iegūsim, ka vidējai algai vajadzētu būt 1827 eiro, bet realitātē 2024. gada beigās tā, visticamāk, nepārsniegs 1700 eiro. Šāgada 2. ceturksnī vidējā alga bija 1671 eiro un pēc pieauguma tempa nav paredzama ļoti strauja izaugsme.

Īsumā – katrs vidējās ģimenes strādājošais pirktspējā 2025. gada sākumā caurmērā aizvien paspēlēs aptuveni 100 eiro pret 2023. gadu, ja ievērojam, ka strādājošā vidējā prognozētā alga ir 1700 eiro, bet pensija – 576 eiro. Ja palielinām 2023. gada lielumus par 20%, tad strādājošie pirktspējā zaudē vismaz 144, bet pensionāri – 43 eiro.

Rezultējoši – valsts dāvana vidējai ģimenei ir aptuveni 100 eiro, bet pirktspējas kritums – aptuveni 400 eiro. Tātad viens no mērījuma rezultātiem ir – valsts kompensē 25% no pirktspējas krituma katrā vidējā ģimenē, kas noteikti ir labāk nekā nekas, bet tajā pašā laikā 75% no šī trūkuma paliek ģimeņu budžetos.

Gan nodokļi, gan nodevas

Valsts ar vienu roku dod, bet ar otru ņem – tā ir sen zināma patiesība. Jebkuri ieņēmumi pēc nodokļu nomaksas ģimenes budžetā tiek tērēti preču un pakalpojumu iegādei, kur neizbēgami tiks nomaksāts PVN.

Turklāt ir vesela virkne papildu nodevu, kas nav nodokļi. Piemēram, tādas institūcijas kā CSDD pakalpojumu maksas var palielināt pēc sirds patikas. Savukārt PMLP maksu par pases maiņu var palielināt, prasot apstiprinājumu valdībai. Kopumā dažādu ļoti nepieciešamu maksājumu lielums var būtiski mainīties jau no 2025. gada, bet aplēst to attiecību pret vidējās mājsaimniecības šābrīža ieguvumu 100 eiro mēnesī ir samērā grūti, jo vairums nodevu palielinājumu kļūs zināmi tikai jaunajā gadā. Ar samērā augstu ticamību var teikt, ka dažādu maksājumu pieaugums par valsts iestāžu un institūciju pakalpojumiem var veidot vismaz 20%, bet atsevišķos gadījumos – pat vairākas reizes pārsniegt pašreizējās cenas.

Kopējā masa nemazinās

Labi zināms, ka patiesībā neviena nodokļu reforma kopējo plānoto nodokļu ieņēmumu masu nemazina. Tādas nodokļu reformas vēl nav notikušas, ja atskaitām tos gadījumus, kad jau iepriekš atrunāts nodokļu palielinājums uz laiku, kas vēlāk tiek samazināts līdz iepriekšējam līmenim. Piemēram, pēc 2008. gada finanšu krīzes PVN tika palielināts un pēc tam atgriezās 21% līmenī. Visas pārējās nodokļu izmaiņas, kuras arī var saukt par reformām, notikušas ar mērķi palielināt valsts nodokļu ieņēmumus. Arī pašreizējo nodokļu izmaiņu mērķis ir šāds, tikai ar sapratni, ka no mazajām algām, par kādām var saukt arī mūsu vidējo algu, ja to skatām uz kopējā Eiropas Savienības fona, īsti nav, ko paņemt. Nodokļu pieaugums skar personas, kuru ieņēmumi pārsniedz noteiktu slieksni, un tad arī ir runa par pieaugumu. Pārējos gadījumos valsts samierinās ar apgrozījuma nodokļiem un nodevām, kas katru neizbēgami piemeklē. Proti, tieši strādājošais sociālās piramīdas apakšā, kas iegūst nodokļu atvieglojumu, gala iznākumā būs tas, kurš apmaksā visas piramīdas papildu izmaksas, kas tiks iekļautas izmaksu pieaugumu tāmēs vai uzcenojumos. Valsts gadījumā tas izpaudīsies kā cenrāžu palielināšana par pakalpojumiem, bet privātajā sektorā kā preču un pakalpojumu cenu pielikums. Ticami, ka viens no šādiem stimuliem būs akcīzes nodokļa degvielai celšana, kas radīs domino efektu.

Atrisinājums – kāds tas ir?

Mūsu valsts nomokās ar papildu ieņēmumu meklēšanu un, kā ierasts, to iesāk ar nodokļu masas palielinājuma plānošanu esošajā aprēķinu tabulā. Vienkārši sakot, mums ir iekšzemes kopprodukts (IKP), un mēs gribam 33% nodokļos. Tāda tendence ir jau kopš Māra Kučinska valdības laikiem, un neviens šo mērķi nav atcēlis. Var vēlēties kā Dānijā pusi no IKP iekasēt nodokļos un pat sasniegt šo mērķi, tomēr jautājums ir – cik no šīs naudas, ko valsts iekasē, nonāk atpakaļ ekonomikā un ko tas dod?

Ja valsts atbalsts vairo iedzīvotāju labklājību, mazina nevienlīdzību, palielina mobilitāti un iespējas pielāgoties darba tirgum, tad tie ir labi iztērēti nodokļi. Ja iegūstam arvien sliktāku izglītību, vājāku mobilitāti, mazāk uzņēmumu, kas spēj maksāt konkurētspējīgas algas, kaut kas nav labi un nodokļus palielināt nav gudri.

Pirms prasīt vairāk, jāsaprot, vai tas dos kādu labumu sabiedrībai, kas nodokļus maksā. Jautājums nav, vai korupcijas kontrole kļūs vēl stiprāka, vai valstij būs vēl raženāki uzņēmumu vadītāji, vai kāds ticēs valsts medijiem, bet primāri – vai nodokļu maksātāji kļūs konkurētspējīgāki un vairāk pelnīs? Tikai šādā gadījumā nodokļu masa pieaugs. Atbilde uz šo jautājumu daudzos gadījumos nav pozitīva.

Valsts nodokļu ieņēmumu pamats ir komercsektora daļā, kas ražo eksportpreci. Viss cits ir iekšēja naudas cirkulācija un aktīvas darbības imitācija.

Kuram rūp, ka 2025. gada sākumā vidējā alga būs vismaz 1843 eiro, nevis tikai 1700+? Vismaz eksportētāju vidū.

Kādas būs valsts investīcijas, lai algas panāktu inflāciju un mēs gadu no gada netaptu trūcīgāki? Kuram tas rūp?