Dāsnie bankas solījumi

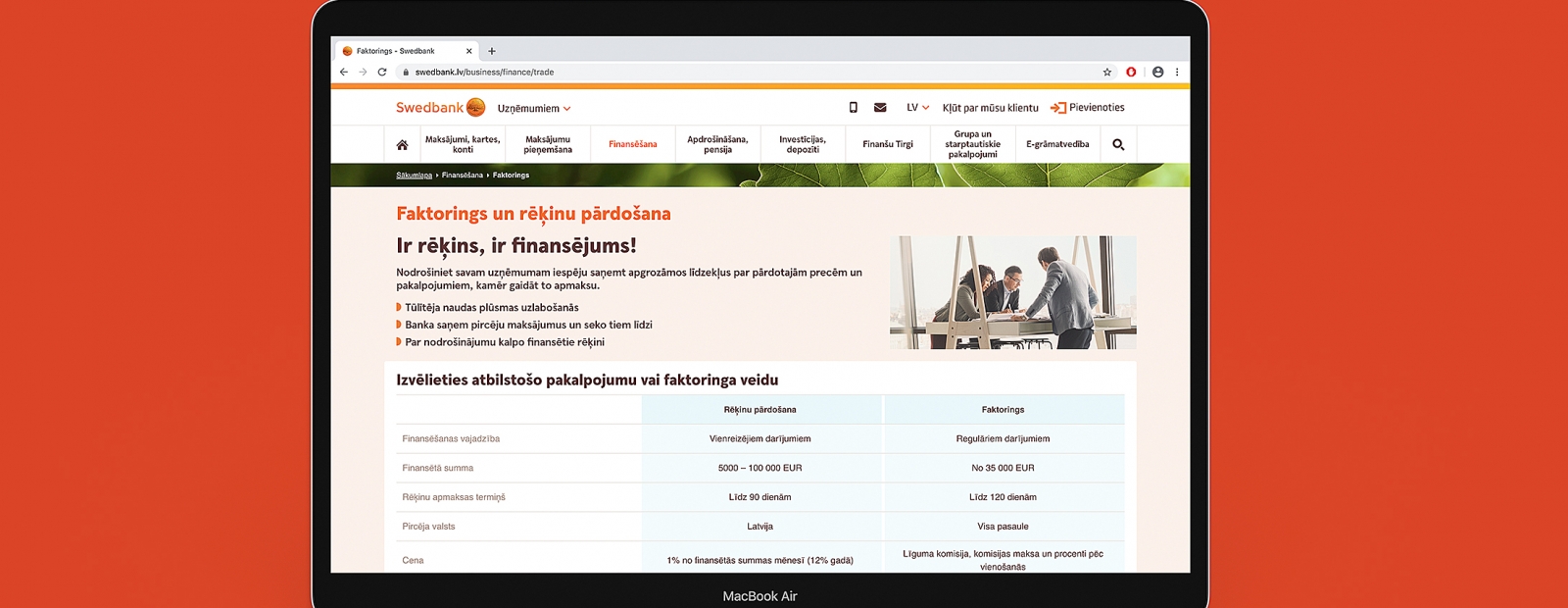

"Ir rēķins, ir finansējums! Nodrošiniet savam uzņēmumam iespēju saņemt apgrozāmos līdzekļus par pārdotajām precēm un pakalpojumiem, kamēr gaidāt to apmaksu," ar šādiem solījumiem Swedbank pievilina klientus faktoringa un rēķinu pārdošanas pakalpojumiem.

Saskaņā ar Swedbank skaidrojumu viss notiek vienkārši un bez aizķeršanās: uzņēmums sniedz pakalpojumus vai piegādā preces un izraksta pircējam rēķinu, pēc tam nosūta rēķinus bankai un saņem no bankas finansējumu līdz 90% apmērā no rēķina kopsummas. Pēc tam pircējs samaksā rēķina summu 100% apmērā uz norādīto Swedbank kontu, un banka uzņēmumam samaksā atlikušo rēķina summu.

Banka uzskaita arī ieguvumus: apgrozāmos līdzekļus varēsiet izmantot citiem svarīgiem mērķiem, ir iespējams saviem klientiem piedāvāt labākus apmaksas nosacījumus, varēsiet izmantot kredītapdrošināšanu, lai pasargātu uzņēmumu no pircēju maksātnespējas riska, kā arī iegūt informāciju par darījumiem internetbankā un izmantot vienkāršotu grāmatvedību.

Ilgstoša laba sadarbība

Taču bankas piedāvātajam pakalpojumam ir ne tikai plusi, bet arī mīnusi, par ko pārliecinājies zvērināta advokāta Jura Močuļska klients – pazīstams apkures granulu eksporta uzņēmums, kura nosaukumu advokāts līdz lietas izskatīšanai tiesā nevēlas atklāt publiski (Dienai uzņēmuma nosaukums ir zināms, to apliecina arī no tiesas saņemtā informācija).

Šī SIA A 2017. gada 3. jūlijā noslēdza ar SIA Swedbank līzings faktoringa līgumu, saskaņā ar kuru Swedbank līzings uzņēmās saistības pārņemt SIA A prasījuma tiesības pret tā klientiem – granulu pircējiem. Sākotnējā līguma redakcijā puses vienojās par prasījuma tiesību limitu 170 tūkstošu eiro apmērā, maksimālo rēķina apmaksas termiņu – 60 dienām – un pārdevēja – SIA A – risku 10% apmērā no darījuma summas.

Šāda līguma noslēgšana uzņēmumam izmaksāja 1020 eiro plus PVN, bet, kad vairāk nekā gadu vēlāk SIA A faktoringa limits ar līguma grozījumiem tika palielināts līdz 500 tūkstošiem eiro, par grozīšanu nācās samaksāt vēl 600 eiro plus PVN.

Sadarbība ilgāku laiku turpinājās bez sarežģījumiem. No 2017. līdz 2019. gadam SIA A sadarbībā ar SIA Swedbank līzings sekmīgi apkalpoja nepilnu pussimtu klientu ar kopējo faktoringa apgrozījumu virs 5,3 miljoniem eiro.

Pagājušā gada 3. aprīlī faktoringa līgums tika grozīts vēlreiz, uzņēmumam par divām lapām samaksājot 1500 eiro plus PVN. Šie grozījumi tika pieņemti atbilstoši laika garam un "finanšu sistēmas kapitālajam remontam", un ar tiem SIA Swedbank līzings uzņēmās pienākumu pārbaudīt uzņēmuma klientus un to faktiskos labumu guvējus, kā arī tiesības vienpusēji atteikties no saistību izpildes un pat izbeigt līgumu, ja atklātos, ka kāds no līgumslēdzējiem atrodas riska zonā.

Liktenīgais klients

Pusgadu vēlāk, 11. oktobrī, viens no Eiropas lielākajiem mazumtirdzniecības uzņēmumiem – Direct Distribution (Centre E. Leclerc) – sava pārstāvja un direktora Maksima Gruāra personā atsūtīja piedāvājumu, ka vēlas trīs mēnešu laikā no SIA A iegādāties 600 tonnu apkures granulu ar 90 dienu pēcapmaksu.

SIA A aizpildīja Swedbank līzingam nepieciešamos dokumentus papildu faktoringa pieprasījumam pircējam – Direct Distribution –, atzīmējot šo uzņēmumu kā jaunu klientu, un gan bankai, gan līzinga kompānijai nosūtīja gan pircēja piedāvājumu, gan pārējo savā rīcībā esošo informāciju, lai Swedbank un Swedbank līzings atbilstoši līgumam veiktu pircēja izpēti.

17. oktobrī uzņēmums no Swedbank saņēma paziņojumu, ka Swedbank līzings ir apstiprinājis pircēja Direct Distribution limitu faktoringa darījumiem 200 tūkstošu eiro apmērā uz 90 dienām. Pēc tam jaunajam klientam tika nosūtītas kopumā 47 kravas automašīnas ar apkures granulām, un pēc katras kravas nodošanas attiecīgie dokumenti tika nosūtīti arī Swedbank un Swedbank līzingam.

"A/s Swedbank vai SIA Swedbank līzings pārbaudīja šos dokumentus, un SIA Swedbank līzings, pārņemot uzņēmuma prasījuma tiesības pret pircēju Direct Distribution, SIA A kontā ieskaitīja attiecīgajos rēķinos – invoisos – norādītās naudas summas, ieturot 10% drošības naudu," skaidro Močuļskis.

11. novembrī SIA A saņēma no Direct Distribution papildu pasūtījumu apkures granulu iegādei, un jau atkal mēnesi vēlāk Swedbank līzings apliecināja, ka apstiprinājis pircējam papildu limitu līdz 280 tūkstošiem eiro. Pēdējā krava tika nosūtīta 5. decembrī, un aptuveni mēneša laikā Swedbank līzings pilnībā apmaksāja savas iegūtās prasījuma tiesības pret pircēju Direct Distribution, līdz prasījuma apmierinājumam no tā ieturot faktoringa līgumā noteikto pārdevēja pašrisku 10% apmērā.

Problēmu sākums

Šajā brīdī tad arī sākās problēmas. Kad jau šā gada 7. janvārī Direct Distribution atsūtīja SIA A maksājuma uzdevuma kopiju, ka esot veicis norēķinu par pirkumu 261 861 eiro apmērā Swedbank līzingam, naudai tā kontā vajadzēja ienākt 10. janvārī. Uzņēmums šo dokumentu nekavējoties pārsūtījis Swedbank līzingam, kas nekādu interesi nav izrādījis un nekādus jautājumus nav uzdevis.

Konstatējot rēķina apmaksas kavējuma iestāšanos, uzņēmums jau 21. janvārī nosūtījis a/s Swedbank faktoringa monitoringa daļai e-pastu, tam sekojuši vēl citi, taču tikai 29. janvārī kredītiestāde beidzot "pamodusies". Lai gan noslēgtais līgums tieši faktoringa pakalpojuma sniedzējiem uzlika par pienākumu klientu un darījumu partneru izpēti, Swedbank darbiniece lūgusi uzņēmumam sazināties ar pircēju un arī iegūt apstiprinājumu par darījuma īstumu.

Savukārt vēl divas dienas vēlāk uzņēmums no Swedbank kā darījuma finansētāja saņēmis paziņojumu – vairāk nekā 261 tūkstoti eiro lielais maksājums no Direct Distribution par tā nopirktajām granulām tā arī nav saņemts, līdz ar ko SIA A esot pienākums atpirkt SIA Swedbank līzingam nodotos prasījumus par summu 261 861,45 eiro apmērā triju dienu laikā.

Turklāt, lai gan Swedbank pārstāvji iepriekš apgalvojuši, ka darījums apdrošināts viņu izvēlētā kompānijā Atradius, par ko uzņēmums bija papildus veicis samaksu, reizē ar paziņojumu banka apķīlājusi SIA A kontu un sākusi tajā ienākošo naudas summu piesavināšanos.

Uzņēmums jūtas pievilts

"SIA A nekad nebūtu pārdevuši pircējam preci par summu vairāk nekā 280 tūkstoši eiro ar atlikto maksājumu 90 dienu, ja neuzticētos no a/s Swedbank saņemtajiem paziņojumiem, ka darījums tiek akceptēts un SIA Swedbank līzings ir gatavs no mums iegādāties prasījuma tiesības pret šo uzņēmumu – Direct Distribution," Dienai skaidro Močuļskis.

Advokāts norāda: tā vietā, lai pārtrauktu līgumu vai atteiktu faktoringu darījumam ar jauno klientu, a/s Swedbank veselas divas reizes akceptējusi faktoringa summas palielināšanu darījumiem ar konkrēto līgumslēdzējpusi, bet SIA Swedbank līzings kopš 2019. gada oktobra neko nav darījusi, lai realizētu savas prasījuma tiesības pret Direct Distribution, kontrolētu kravu piegādes un mazinātu riskus, bet ļāvusi SIA A turpināt kravu piegādes pircējam, kurš, kā izrādās, nepilda saistības.

"SIA A bija tiesības paļauties, ka a/s Swedbank un SIA Swedbank līzings kā Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma subjekti ir ievērojuši tajā noteiktās prasības un pirms paziņojuma un darījuma akcepta veikuši pircēja Direct Distribution pārbaudi. Šāda situācija varēja izveidoties tikai un vienīgi SIA Swedbank līzings un a/s Swedbank darbinieku nolaidības un nevērīgas pienākumu izpildes dēļ," min Močuļskis.

Atbildību neuzņemas

Normatīvie akti aizliedz kredītiestādēm sniegt komentārus par saviem klientiem, tāpēc Diena Swedbank uzdeva jautājumus par šādu situāciju apstākļiem un iespējamiem risinājumiem. Uz Dienas jautājumu, kā tieši saskaņā ar standarta procedūru kredītiestāde rīkojas saistībā ar tās finansētiem faktoringa līgumiem, lai veiktu saistību izpildes kontroli no pircēja puses, Swedbank pēc būtības neatbildēja.

Swedbank arī nesniedza atbildi uz jautājumu, kādu tieši padziļinātu izpēti kredītiestāde veic atbilstoši Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) likuma prasībām par tās slēgtos faktoringa līgumos norādītām darījuma slēdzējpusēm un kā tieši veic personu identifikāciju.

Banka paskaidroja tikai to, ka "faktoringa līgumus, gluži tāpat kā jebkurus citus darījumus, kontrolē pēc standarta procedūras". No atbildes varēja noprast, ka Swedbank uzskata – partneris ir jāpārbauda pašam uzņēmumam, savukārt Swedbank veic papildu pārbaudi faktoringa pircējiem tikai, lai konstatētu, vai faktoringa pircējs nav iekļauts sankciju sarakstos.

Tāpat atbilde netika saņemta uz jautājumu, par cik gadījumiem Swedbank šogad ir sniegusi paskaidrojumus Finanšu izlūkošanas dienestam, kad radušās aizdomas par to, ka NILLTPFN likuma subjekti atbilstoši likumā noteiktajam nav ieviesuši iekšējās kontroles sistēmu vai tā nefunkcionē, vai arī šiem subjektiem nav kvalificētu darbinieku, kuri tiesīgi pieņemt lēmumus un tieši atbildīgi par NILLTPFN likuma prasību ievērošanu, kā rezultātā nav veikta klienta izpēte, vai arī nav izdarīta darījumu attiecību un darījumu uzraudzība.

Diena no Swedbank vēlējās noskaidrot arī to, kā tieši kredītiestāde rīkojas gadījumos, kad kļūst skaidrs, ka noslēgta faktoringa līguma ietvaros pircējs nav veicis maksājumu par saņemtu preci vai pakalpojumu, un kādā situācijā banka šādos gadījumos pieprasa līgumslēdzējam – preču piegādātājam – atpirkt SIA Swedbank līzings nodotos prasījumus.

No bankas atbildes izriet, ka lielai daļai no tās faktoringa pakalpojumu apraksta radītā rožainā iespaida ir tikai attāla saistība ar realitāti: "Gadījumos, kad noslēgta faktoringa līguma ietvaros faktoringa pircējs nav veicis maksājumu par saņemtu preci faktoringa klientam, Swedbank patur tiesības debetēt klienta kontu, lai izpildītu klienta saistības. Šāda konta debetēšana tiek atrunāta faktoringa līgumos."

Kā izrādās, arī papildu iekasētā maksa par apdrošināšanu nekādu drošību nedod un banka uzskata – gandrīz par visu jāatbild pašam klientam: "Šos faktoringa līgumus ir iespēja slēgt ar vai bez apdrošināšanas. Tomēr arī līgumos, kuros ir noslēgta apdrošināšana, apdrošinātājs nesedz saistības, ja faktoringa klienta un faktoringa pircēja starpā izcēlies strīds par preces kvalitāti vai arī ja faktoringa klients nav pārliecinājies par sava partnera identitāti un preci ir aizsūtījis citai personai, kas ir uzdevusies par konkrētā uzņēmuma pārstāvi. Apdrošināšana šādos gadījumos nesedz saistību izpildi, tāpat kā apdrošināšana nav attiecināma, ja rodas aizdomas par krāpšanu."

"Šāda bankas nostāja un rīcība faktiski nozīmē, ka izreklamētie faktoringa pakalpojumi, kas tik ļoti palīdzot uzņēmējiem, realitātē izpaužas apmēram pēc šādas analoģijas – jums it kā tiek apsolīts, ka varat droši kaut kam atdot uz realizāciju olas ar deviņdesmit dienu pēcmaksu, taču patiesībā solītājs neliekas ne zinis par darījuma norisi un tikai iekasē savu naudu, bet pēc termiņa beigām paziņo: ja olas pārdot neizdevās, tad jums tās jāņem atpakaļ un jāatdod nauda, un nav mūsu darīšana, ka pa to laiku tās vairs nav svaigas," komentē advokāts

Močuļskis.

Jāpiebilst, ka īpatna saistībā ar šo konkrēto gadījumu ir bijusi Ilzes Znotiņas vadītā Finanšu izlūkošanas dienesta darbība vai drīzāk bezdarbība, bet par to – kādā no nākamajām Dienas publikācijām.

Dostojevskis

prieks

: )