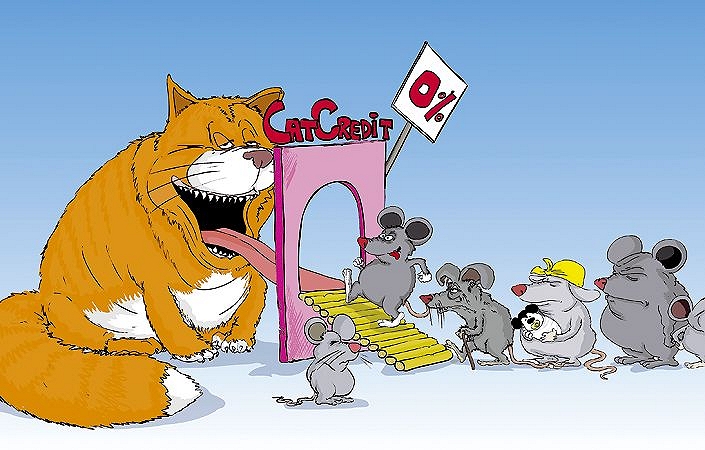

Latvijas Kredītņēmēju apvienības valdes loceklis Jānis Āboliņš uzsver, ka pirms kredīta ņemšanas rūpīgi jāpadomā, vai aizņēmums patiešām nepieciešams un vai izdosies to atmaksāt. "Situācija ar šiem kredītiem ir diezgan traģiska. Cilvēki ņem kredītu, īsti neiedziļinoties līguma noteikumos; nenoskaidro, kāda ir gada procentu likme." Līgumā šī likme ir ierakstīta, bet daudzi tajā ieskatās tikai pēc kredīta saņemšanas. Kredītu devēji savās interneta lapās gada procentu likmi (GPL) parasti neizceļ goda vietā, jo skaitļi ir visnotaļ iespaidīgi. Piemēram, Credit24.lv mājaslapā varam lasīt, ka 100 latu aizņēmums uz divām nedēļām nozīmē 106,80 latu atmaksas summu jeb 456% lielu GPL. Ja uz šādu termiņu aizņemies 400 latu, GPL ir vēl iespaidīgāka: 940%.

Ātro kredītu likmes vienmēr bijušas salīdzinoši augstas, jo kredītdevējiem ir daudz lielāks risks: aizdevumi tiek izsniegti bez ķīlas un galvotājiem, tādēļ jārēķinās, ka daļu naudas nekad neizdosies atgūt. "Šādām procentu likmēm ir savs pamatojums. Pakalpojums ir ļoti ērts, ātrs. Uzņēmējiem jānosedz arī sliktais kredītportfelis, jo ir daļa klientu, kas neatmaksā aizdevumu," skaidro Latvijas Ātro kredītu devēju asociācijas valdes priekšsēdētājs Dāvis Barons. Tad jau sanāk, ka tie, kas godprātīgi atmaksā kredītu, samaksā arī par tiem, kas nemaksā? "Tā sanāk," atzīst Barons. "Tas ir dzīves netaisnības likums. Tā kā ir liela daļa cilvēku, kas neuzskata par vajadzīgu atdot naudu atpakaļ aizdevējam, tas ir jāsedz no citurienes. Ja visi klienti savlaicīgi nokārtotu maksājumus, procentu likmes varētu būt ievērojami zemākas."

Ātro kredītu pakalpojumus biežāk izmanto sociāli mazāk aizsargātās grupas, kuru ienākumi nav tik lieli, lai bankām būtu izdevīgi ar viņiem strādāt. "Kādā izmisumā jābūt cilvēkiem, lai aizņemtos naudu uz 300, 400 un vairāk procentiem?" vaicā Banku augstskolas profesors Jānis Grasis. Viņš spriež, ka valsts pienākums būtu aizsargāt vājākos, turklāt tas būtu arī valsts interesēs. "Ja raugāmies makroekonomikas līmenī, valstij nav izdevīgi, ka "mazais cilvēks" nonāk kredītu atkarībā. Viņš maksā augļotājiem un vairs nevar atļauties pirkt preces, pakalpojumus."

Saeimas Tautsaimniecības komisijas priekšsēdētājs Vjačeslavs Dombrovskis (Reformu partija) gan uzskata, ka cilvēki paši ir spējīgi pieņemt lēmumus un mācīties no savām kļūdām. "Manuprāt, šo jomu nevajadzētu pārmērīgi regulēt. Zināmā mērā tā ir mācību pieredze cilvēkiem, kas ņem kredītus," norāda Dombrovskis. Pēc viņa domām, būs labāk, ja cilvēki kļūdīsies ar kredītiem, kuru summa nepārsniedz dažus simtus latu, nekā vēlāk iekritīs ar daudz lielākiem kredītiem, kas mērāmi desmitos tūkstošu.

Ātro kredītu bizness ir gana ienesīgs, jo Latvijā ar to nodarbojas ap 20 firmu. Tirgus līderis ir uzņēmums 4finance, kas darbojas ar zīmoliem SMScredit.lv un Vivus.lv. 27 gadus vecais 4finance valdes priekšsēdētājs Alberts Pole vēsta, ka uzņēmumu dibinājuši četri draugi, kas kopā mācījušies gan vidusskolā, gan Rīgas Ekonomikas augstskolā (REA). "Bija vīzija, ka nākotnē finanšu pakalpojumiem būtu jāvirzās kopsolī ar tehnoloģiju attīstību – kopā ar interneta, mobilo telefonu u.c. tehnoloģiju augošo popularitāti." Pēdējos gados kā uzņēmuma īpašnieks norādīta Vidusjūras salā Maltā reģistrēta firma ar divdomīgu nosaukumu Fatcat Investments (tulkojumā no angļu valodas tas nozīmē «treknā runča investīcijas»), bet nesen uzņēmuma vadībā nonācis vēl kāds ietekmīgs vīrs – Krievijas miljardieris Oļegs Boiko, kurš apstiprināts par 4finance padomes priekšsēdētāju.

Vairāk par ātro kredītu biznesu un tā aizkulisēm lasiet Sestdienā!